Sholehudin Adi Nugroho/ Mahasiswa Politeknik Keuangan Negara STAN 2016

sumber: http://snarkfinance.com/2013-federal-income-tax-rates-calculating-your-effective-tax-rate/

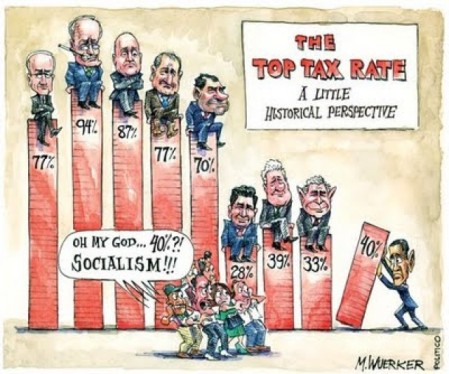

Salah satu kebijakan besar dan menjadi prioritas awal oleh Presiden Barrack Obama ketika terpilih kembali menjadi Presiden Ameriksa Serikat di tahun 2012 adalah menaikan tarif pajak, termasuk di dalamnya tarif pajak penghasilan bagi badan (perusahaan) menjadi sebesar 40 %[1]. Hal ini semata-semata dilakukan demi peningkatan penerimaan negara dari sektor perpajakan. Lain di Amerika Serikat, lain pula di Indonesia. Walaupun, sama-sama bertujuan untuk meningkatkan penerimaan perpajakan, tindakan yang dilakukan oleh Pemerintah Indonesia yang jika ditarik beberapa tahun ke belakang yaitu mulai dari tarif 28 % (tahun 2009), kemudian turun kembali menjadi 25% (tahun 2010) dan bahkan untuk tahun ini , di era pemerintahan Presiden Joko Widodo sempat mengemuka wacana untuk menurunkan kembali tarif pajak menjadi 18%[2] justru menunjukan trend penurunan tarif. Mengingat baik Amerika Serikat maupun Indonesia memiliki goal yang sama, sebenarnya treatment apakah yang sebenarnya paling tepat, menaikan tarif atau menurunkan tarif pajak penghasilan badan?

Menjawab pertanyaan ini, terdapat beberapa riset yang telah dilakukan oleh beberapa akademisi. Mihir A. Desai, Alexander Dyck , serta Luigi Zingales berusaha menganalisis interaksi antara besarnya tarif PPh Badan dengan tata kelola suatu perusahaan. Dalam penelitian mereka yang dituangkan dalam jurnal berjudul “Theft and Taxes” menyebutkan bahwa peningkatan tax rate hanya akan berkorelasi positif terhadap penerimaan perpajakan jika dan hanya jika perusahaan tersebut memilki tata kelola yang baik[3]. Apabila perusahaan memiliki tata kelola yang buruk ditandai dengan semakin mudahnya manajemen melakukan penyelewengan pendapatan, residual claymants, dan meninggikan insentif mereka dalam rangka tax avoidance, dalam hal ini pihak yang dirugikan tidak hanya pemerintah akan tetapi juga shareholder yang terkena dampak pelaporan keuntungan yang lebih kecil dari seharusnya sehingga dividen bagi mereka pun mengecil. Kerugian yang diderita oleh shareholder ini juga berhasil dibuktikan pula oleh penelitian Mihir A. Desai dan rekannya bernama Dhammika Dharmapala bahwa, tak sesuai dengan anggapan umum yaitu tax avoidance (yang salah satunya dilakukan melalui peninggian insentif tadi) yang dikatakan merepresentasikan transfer nilai dari perusahaan ke shareholder, anggapan ini sebenarnya tidaklah valid dan hanya menguntungkan manajemen saja[4]. Celakanya adalah kausalitas antara tax-rate dengan tata kelola perusahaan ini sifatnya dua arah. selain hal yang telah dijelaskan di atas, adanya peningkatan tax rate mengakibatkan pula memburuknya tata kelola korporasi perusahaan.

Masih dalam penelitian Desai, ternyata hubungan tax rate dengan dengan tata kelola ini tercakup pula baik tata kelola perusahaan meupun tata kelola negara sebagaimana pernyataan mereka:

“We find that corporate tax rates have a lower impact on tax revenues in countries characterized by weaker corporate governance. In particular, the empirical estimates suggest that corporate tax rate increases lead to corporate tax revenue increases only in countries with very strong corporate governance.”[5]

Dengan demikian, hal ini mungkin bisa menjadi jawaban bahwa kenapa Amerika Serikat yang memiliki tata kelola yang lebih bagus menaikan tarif pajak penghasilannya adapun Indonesia cenderung melakukan penurunan tarif pajak penghasilan badannya walaupun pernyataan ini haruslah diteliti lebih mendetail.

Memasukan penelitian Desai dan rekannya dalam rangka menganalisis pengaruh corporate tax rate dengan penerimaan perpajakan tidak lengkap rasanya apabila tidak memasukan penelitian oleh Michelle Hanlon, Jeffrey L. Hoopes, dan Nemit Shroff (“The Effect of Tax Authority Monitoring and Enforcement on Financial Repor ting Quality”) karena keduanya saling terkait dan berhubungan. Desai menyatakan bahwa tata kelola yang disebutkan tadi bisa diperbaiki sehingga adanya peningkatan tax rate dapat berkorelasi positif dengan peningkatan penerimaan perpajakan. Tata kelola ini diperbaiki melalui suatu usaha tax enforcement. Tax Enforcement ini dilakukan oleh pemerintah karena pemerintah dipandang sebagai shareholder pula yaitu pihak yang berkepentingan atas bagian dari keuntungan perusahaan[6] dan aksi atau tindakan yang dilakukan oleh pemerintah tidak menghasilkan freerider, karena jika tindakan pengawasan ini dilakukan oleh shareholder lain akan terdapat shareholder yang tidak melakukan enforce akan tetapi ikut menikmati keuntungan pula berupa tata kelola yang lebih baik 2. Pertanyaan selanjutnya adalah, kenapa tax enforcement bisa memperbaiki tata kelola? Ternyata, menurut Hanlon dan rekan-rekannya karena tax enforcements bisa meningkatkan kualitas laporan keuangan dan perbaikan ini akan semakin kuat apabila dalam perusahaan itu sendiri belum terdapat mekanisme kontrol internal baik dari investor maupun shareholder yang memadai untuk membendung perilaku negatif tadi.3 Lebih lanjut, dengan semakin baiknya kualitas laporan keuangan akan mengilangkan adanya information asymmetri dan mereduksi cost of capital [7](Guedhami and Pittman (2008) and El Ghoul et al. (2011)). Cost of capital yang tinggi misalnya timbul akibat insentif manajemen yang terlalu tinggi.

Menutup essay ini dan mendasarkan pada hasil-hasil penelitian di atas, yang dilakukan oleh pemerintah Indonesia harusnya bukan melulu melakukan perubahan demi perubahan pada tariff pajak penghasilan badan, akan tetapi yang lebih penting adalah melakukan perbaikan tata kelola korporasi dan peningkatan kualitas tax enforce baik itu melalui penyitaan, pemeriksaan dan penyidikan pajak yang menyeluruh, penyanderaan maupun usaha-usaha enforce lain.

Referensi: